Existem pelo menos dois passos importantes para quem quer juntar R$ 10 mil em um único ano. O primeiro é sobre poupar dinheiro e o outro é sobre investir dinheiro. Esses são comportamentos que fazem toda a diferença na hora de alcançar o objetivo.

O investimento é uma forma de alavancar os aportes mensais, ou seja, o que você poupa mensalmente. Aliás, o hábito de poupar é o mais importante porque é ele que vai ajudar você a acumular o valor que quer ter no fim do período. Entenda tudo isso.

Leia Também: Aprenda como planejar uma viagem apenas com suas economias - Monitor do PIB aponta aumento da economia brasileira de 1% em novembro de 2020

O primeiro passo é aprender a poupar

Para quem quer juntar dinheiro em um período determinado, como em um ano, o primeiro passo é sobre poupar dinheiro. Isto é: você vai precisar abrir mão de algumas coisas para conseguir acumular dinheiro. E, na verdade, esse passo pode ser o mais difícil.

Se você é alguém que não tem o hábito de pensar em guardar dinheiro ou nunca fez isso, saiba que não vai ser fácil conseguir guardar uma parte do salário. Por isso, há duas boas dicas aqui. A primeira é determinar um percentual ou valor e a outra dica é sobre fazer isso rápido.

Ou seja, se você se propôs a guardar R$ 100 por mês, então, faça isso logo que receber o seu salário na conta. Essas duas dicas são bem interessantes e costumam funcionar super bem para quem quer juntar dinheiro em um determinado tempo. Veja um exemplo disso.

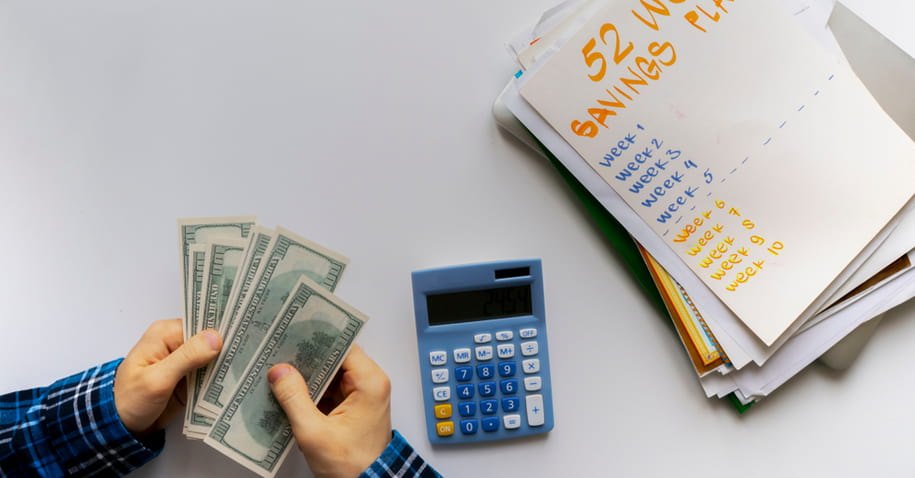

O Desafio das 52 Semanas

Uma boa ideia pode ser o Desafio das 52 Semanas, que é um desafio anual e propõe uma economia de dinheiro de mais de R$ 13,7 mil ao ano. Ele pode ser bacana para você entender qual é a ideia de juntar dinheiro e como isso pode funcionar para você.

Basicamente, a ideia diz para você começar a primeira semana guardando apenas R$ 1, já na segunda semana, você vai poupar R$ 2 e na terceira semana, R$ 3, assim por diante. Quando chegar na 52ª semana, você tem que poupar R$ 52.

Logo, em um ano você terá guardado R$ 13,7 mil. Ou seja, isso dá mais do que R$ 10.000 em um ano e mais do que isso, o resultado mostra como poupar um pouco por semana pode fazer toda a diferença lá na frente, não é? Só que agora vamos ver os juros compostos.

Como poupar dinheiro

Para terminar esse primeiro passo, considere que você pode ter a impressão de que não tem dinheiro para guardar. No entanto, isso não é verdade. Ao inverter a ordem e começar a guardar o seu dinheiro primeiro de tudo, você vai ver que dá para fazer isso.

De todo modo também vale considerar dicas importantes para você ter uma ajuda nessa nova mudança de hábito. Por exemplo, pegue o seu plano de TV, de celular, de revistas ou qualquer outro e faça uma revisão. Também avalia o quanto gasta com tarifas de bancos.

Pense ainda em fazer melhores pesquisas antes de comprar itens pessoais ou no mercado. Esses pequenos detalhes vão representar uma economia suficiente para você começar a poupar, pode ter a certeza. É aquela ideia de “faxina financeira”. Bora testar?

O segundo passo é aprender a investir

Você viu, brevemente, que poupar dinheiro pode não ser uma tarefa fácil. No entanto, também não é nada de outro mundo, certo? Então, vamos ao segundo passo, que é aquele que pode impulsionar o seu patrimônio, isto é, o seu valor poupado semanalmente.

Para isso, considere o poder dos juros compostos. O que é isso? É a ideia dos juros sobre juros. Só que a gente vai explicar isso na prática para você ter uma ideia melhor, tudo bem? Bom, vamos definir o termo como “juros que é acrescido ao valor que você tem”.

Dá para usar uma fórmula para fazer a conta, que envolve valor da operação, montante, taxa e tempo. Só que hoje em dia a gente não precisa quebrar a cabeça com isso porque tem calculadoras online que fazem esse “trabalho sujo”. Veja no próximo tópico.

A calculadora de juros compostos

Como falamos, existem várias delas disponíveis na internet e a maioria é gratuita. A gente vai usar uma da Mobills, que é bem fácil de usar. Nela, você só precisa colocar o valor que já tem, o quanto vai adicionar no mês, a taxa de juros e o tempo.

Aqui, note que a “taxa de juros” pode ser novidade para você. Só que é fácil aprender sobre isso, pois todo investimento tem uma taxa de juros. O ideal é que você pense em investimentos com taxas fixas. Ou seja, da renda fixa. Tem CDBs, LCIs, etc. Eles são mais seguros.

Para se ter uma ideia disso, a poupança paga hoje uma taxa de juros de 70% do CDI. Só que há contas digitais pagando 100% do CDI e tem investimentos, como CDBs, com 150% do CDI. Mas, quanto isso dá em números? O CDI hoje é de 3,40%. Assim fica mais fácil descobrir.

O cálculo de um investimento

Então, como a poupança é 70% do CDI e tem contas com 100% do CDI, a gente vai considerar aqui uma taxa um pouco acima disso, que é muito fácil de ser encontrada na renda fixa: 5% ao ano. Isso para o nosso exemplo ser mais real, está bem?

Agora, vamos usar também um investimento mensal de R$ 100. No final, a pessoa vai ter acumulado R$ 1.200 no ano (isto vem de 12 parcelas de R$ 100). Só que ela não vai ter só isso na conta, lá vai ter mais R$ 27,26. Da onde vem esse dinheiro? Dos juros compostos.

E você pode achar que o valor é pouco. Realmente, talvez seja. Mas, pense em um prazo maior do que um ano ou valores acima de R$ 100 ou ainda em taxas melhores. Isso trará muita diferença. Vamos mostrar essa diferença em outro exemplo, um pouco mais ousado.

Um investimento em renda fixa possível

Esse tópico é para contextualizar tudo o que falamos até aqui. Vamos usar um valor de investimento mensal maior, de R$ 150, ok? E uma taxa de juros possível hoje em dia, ao ano, em um CDB, que é de 9%. E vamos usar o tempo dobrado, de 2 anos. Vamos ver?

O resultado vai ser o de que você juntou R$ 3,6 mil nesses 24 meses. Certo? Só que você terá mais R$ 314,77, que vem dos juros compostos. Se no exemplo passado, R$ 27 pareceu pouco, considere que esses R$ 314 já se torna um bom valor, não é?

Então, tudo vai depender das variáveis, como aportes, taxas, tempo. Assim sendo, podemos chegar à conclusão de que dá para juntar dinheiro em quanto tempo você quiser, dependendo da taxa e do investimento inicial. Vamos falar do título do artigo: R$ 10 mil no ano.

Como juntar R$ 10 mil no ano na poupança

No caso da poupança e usando o simulador que mencionamos acima fica fácil fazer a conta. A gente tem a taxa anual, que é 70% do CDI e isso dá 2,4% mais ou menos. A conta que fizemos foi 70% do CDI atual, que é de 3,40%.

Também temos o prazo final, que é de 12 meses, o que é o mesmo que 1 ano. E não temos investimento inicial, já que vamos começar do zero. Então, quanto é que precisamos poupar no mês para chegar nesse valor de R$ 10 mil?

Se a gente dividir R$ 10 mil por 12, a gente vai ter R$ 834 mensais, certo? Só que tem os juros. Então, se a gente poupar R$ 824,50 na poupança já vamos chegar nos R$ 10 mil porque tem pouco mais de R$ 100 de juros. Só que a poupança é um investimento ruim, lembre-se disso.

Como juntar R$ 10 mil ao ano na conta digital

Outro exemplo seria o da conta digital, que rende 100% do CDI. Ok? Então, a sua taxa de retorno será de 3,4% ao ano. Nesse caso, ao invés dos R$ 824,50, você pode poupar no mês apenas R$ 821 que já chega aos R$ 10 mil.

Agora, você pode falar que é pouca diferença e realmente é. No entanto, estamos usando exemplos simples e básicos. Se você pensar em valores maiores, prazos maiores ou taxas maiores, a diferença fica muito maior.

Por exemplo, essa taxa de 3,4% ao ano é muito baixa, já que dá para encontrar renda fixa de 9% ou até mais. Com uma taxa de 9% ao ano, você só precisaria poupar R$ 801 ao mês para chegar nos R$ 10 mil. Isso porque você teria R$ 390 de juros. Incrível, não?

Resumo da ópera

E para mostrar a diferença dos investimentos, pensando em R$ 10 mil em um ano, vamos retomar os exemplos que usamos. Na poupança (70% do CDI), seria preciso juntar R$ 834 ao mês e você teria mais R$ 109 de juros.

Já em uma conta de 100% do CDI, você precisaria juntar R$ 821 mensais. E acumularia R$ 152 de juros. E em uma renda fixa de 9% ao ano, você precisaria investir R$ 801 ao ano, obtendo R$ 390 de juros.