Muitas pessoas ainda ficam em dúvida do porquê sua solicitação de crédito é recusada, um dos motivos, além dos casos de nome sujo na praça, é relacionado ao score de crédito que cada pessoa possui de acordo com seu CPF.

O score irá dizer para a empresa de crédito se você estará apto a pagar o valor que está pegando emprestado ou não. Assim, é interessante saber o que será preciso para aumentar sua pontuação e receber aquele crédito tão desejado.

Leia também: Cartão Pão de Açúcar – Como solicitar e conseguir descontos - Cartão de crédito Juno - Veja como solicitar

Neste artigo você vai saber mais sobre os seguintes tópicos:

- O que é o score de crédito?

- Pontuação e cálculo;

- Variação no score;

- Cadastro positivo Serasa;

- Mantendo seu nome limpo;

- Planejamento financeiro.

Sobre o score de crédito

O score é uma ferramenta utilizada no processo de concessão de crédito e realização de negócios. Por meio dela as instituições financeiras analisam e facilitam o acesso ao crédito para quem possui um bom score.

Sempre quando vamos emprestar dinheiro, pensamos duas vezes se essa pessoa é confiável e veremos o dinheiro de volta, assim como nós o banco toma o mesmo cuidado. Antes de fornecer o crédito, as empresas precisam saber mais sobre o consumidor.

Assim, a partir desses dados elas realizam uma análise de risco de crédito, ele irá mostrar se a pessoa tem um perfil confiável e irá pagar as contas em dia. A avaliação estatística do score tem como base seus hábitos de consumo e outras informações, confira abaixo:

- Valor dos seus gastos;

- Estado civil;

- Seu histórico de dívidas;

- Se você já teve ou está com o nome sujo;

- Análise de documentos;

- Histórico de crédito e contas.

Pontuação

Para ter certeza de que você não vai inadimplente, bancos, empresas, instituições financeiras, lojas, empresas de telefonia e de TV a cabo utilizam o score de crédito para saber qual a probabilidade de você pagar o empréstimo. Assim, quanto maior for sua pontuação melhor.

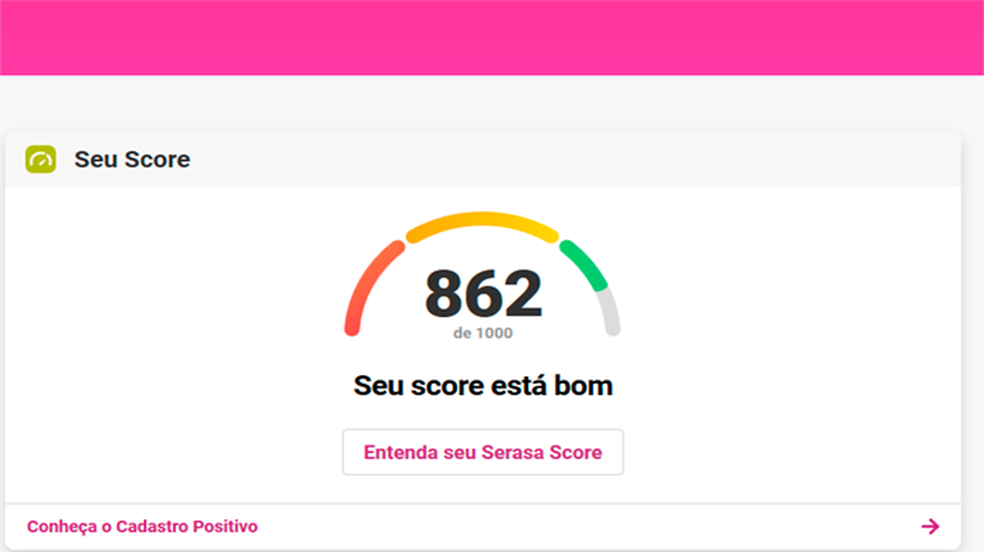

Ele é medido em uma escala de 1 até 1000, quem possui no ranking até 300 pontos tem um alto risco de inadimplência e não ter seu empréstimo aceito. Para quem possui entre 300 e 700 pode conseguir certos tipos de crédito, como cartão de crédito e financiamento.

Agora, para quem está com a pontuação acima dos 700 é considerado de baixo risco de inadimplência e possui maior facilidade para aprovação de empréstimos com valores mais altos.

Calculo do score

Agora que você já entendeu sobre o que é, para que serve o score de crédito e sobre sua pontuação, deve ter surgido uma dúvida na sua cabeça, mas como o score é calculado na prática?

A fórmula utilizada pelas empresas não está disponível para o público conferir, mas o que se sabe é que o cálculo é feito a partir das informações mais relevantes para análise de risco de crédito.

Essas informações são os parâmetros de mensuração para quantificar os comportamentos e tendências do consumidor, elas se encontram disponíveis na base de dados do Serasa, e abrangem os itens citados acima.

Mudanças na pontuação

É válido ressaltar que, as alterações no score não acontecem da noite para o dia, por exemplo, se o consumidor quitar uma dívida e ficar com o nome limpo, a pontuação ainda vai demorar um pouco para aumentar.

Isso acontece pois a conta é um histórico, e não momentos e eventos específicos. No site ou app do Serasa é realizado o cálculo do seu score através do cadastro, mais a frente iremos abordar o assunto, e a pontuação é dinâmica e calculada sempre no momento que você consulta.

Dessa forma, ela irá mudar sempre quando há alguma alteração na suas informações na base do Serasa, como: Logo, ela só muda quando há alguma alteração nas suas informações na base da Serasa como:

- Atualização do seu CEP;

- Entrada ou saída de uma empresa;

- Presença ou ausência de consultas à Serasa;

- Presença ou ausência de dívidas vencidas e negativas.

Score varia de empresa para empresa

É bom ter em mente que o Serasa Score é apenas um dos modelos estatísticos para a análise de risco de crédito no mercado, para avaliar sua situação cada empresa pode utilizar sua própria política e critérios de avaliação.

Com essa dinâmica de análise entre empresas, para garantir que seu pedido de crédito seja aprovado é bom ter um boa pontuação para melhorar suas chances de aprovação, mesmo que nada seja garantido.

Com isso, é possível que uma empresa forneça crédito para uma pessoa com score baixo, assim como também é possível outra não fornecer para uma pessoa com o score alto. Tem empresa que leva em conta seu relacionamento comercial com os clientes, dependendo assim, da política de cada empresa.

Funcionamento da empresa afeta score

Sua participação em uma empresa também é considerada na hora de calcular o score, e se ela passa por dificuldades financeiras e por ventura venha a falir, isso pode sim afetar na sua pontuação.

Isso acontece porque existe uma possibilidade maior dos sócios do empreendimento se endividarem para tentar salvar a empresa, então para empresas financeiras não correrem grandes riscos, seu score é afetado.

Há quem pergunte se é possível pagar para aumentar o score, saiba que isso não é possível, pois o score depende do seu comportamento como pagador. Assim, cuidado com os golpes e não confie em empresas que oferecem produtos para aumentar o score.

Cadastro positivo na Serasa

Agora que foram abordados os principais pontos e dúvidas sobre o score de crédito, você deve estar se perguntando, como aumentar o minha pontuação na praça? Há alguns métodos que irão garantir que seu score se mantenha estável.

E o cadastro positivo no Serasa é um deles, ele funciona como um currículo do comportamento financeiro do consumidor. Lá vão ser especificadas informações sobre compras e vendas realizadas no mercado do usuário.

O cadastro é regulamentado pela Lei 12.414, de 2011, que determina quais empresas podem ter acesso aos seus dados cadastrais. Assim, com ele as empresas possuem uma fonte confiável para análise de crédito, aumentando assim suas chances de de condições e taxas mais favoráveis.

Dados no Serasa

Não esqueça de manter seus dados cadastrais na plataforma atualizados, é muito importante essa ação para que a avaliação seja feita com base em períodos correntes. Para isso, basta que você acesse o site da empresa e preencha o formulário.

Caso não queira atualizar seus dados de forma online, é possível ir até uma agência e realizar o procedimento. Para isso, basta encontrar uma agência Serasa mais próxima de você.

Mantenha seu nome limpo

Não esqueça que ter o nome limpo é sinônimo de confiabilidade com as empresas de crédito, sendo assim, para aumentar seu score é fundamental que seu cadastro esteja regularizado. Sem isso, é muito difícil que você consiga algum empréstimo, financiamento ou cartão.

Assim, se você possui dívidas atrasadas, procure negociá-las com os credores e tente pagar todas elas, conseguir normalizar seu cadastro deve ser sua prioridade. E não esqueça, que mesmo quitando suas dívidas pode ainda demorar um pouco para seu score aumentar.

Após limpar seu nome, agora é só manter a pontualidade nos próximos meses, é necessário que você mostre mudança no seu comportamento financeiro para que futuros credores aprovem seu pedido de crédito. Então, uma coisa tem de ser certa, as dívidas nunca mais!

Negociação de dívida

Para negociar sua dívida, o primeiro passo é fazer uma lista com todos os seus gastos e dívidas, coloque também aquilo que pode ser cortado para gerar economia e alternativas para gerar uma renda extra.

Após listar tudo o que você deve em cartões, financiamentos e empréstimos, tá na hora de fazer a planilha, aqui você terá uma visão geral e organização da sua vida financeira. Lembre-se de não arcar com uma dívida maior do que pode pagar na hora da negociação, assim, delimite um valor para negociar.

Outro ponto importante, é considerar possíveis imprevistos, então planeje um plano B, tenha umas economias guardadas caso algo venha acontecer. Com isso, depois que quitar a dívida as empresas têm até 5 dias úteis para retirar seu nome do cadastro negativo.

Outras formas para aumentar seu score

Ter um planejamento é fundamental para você se estabilizar financeiramente e sair dos gastos desnecessários. Ao fazer uma planilha, você arquiteta uma estrutura financeira para se encaixar na sua renda líquida mensal.

Com o planejamento, dificilmente você irá gastar mais do que possui e assim, evita o endividamento. Outra dica fundamental é movimentar seu cartão de crédito sempre que puder.

Para quem está começando sua vida financeira, criar crédito também é muito importante para conseguir algum serviço de crédito, então procure realizar compras sempre na função débito, assim o banco terá consciência do seu uso de crédito, e não esqueça de pedir CPF nas compras.

Evite novas dívidas

Assim, para você evitar fazer novas dívidas há algumas dicas que podem te ajudar nesse caminho, como não aceitar o crédito fácil que algumas empresas oferecem, geralmente acompanhados de taxas menores.

Após fazer sua planilha no planejamento financeiro, mantenha sempre atualizada equilibrando os gastos e a renda mensal, é importante também reservar 5% da sua renda para possíveis imprevistos.

Evite utilizar o 13º ou rescisão para fazer novas dívidas, é comum que quando entra uma renda extra na conta já fazemos planos para ele, mas em vez disso, busque pagar uma dívida. Use esse dinheiro para quitar dívidas atuais, poupe para imprevistos ou junte para comprar à vista.

Hora de começar a planejar

A partir dessas informações e dicas, é só começar a planejar para aumentar seu score ou limpar seu nome. Uma dica é dar uma olhada na plataforma Serasa Turbo, a partir do Cadastro positivo, ela te ajuda a aumentar seu score de forma mais rápida. No site ou app da empresa também é possível que você acompanhe seu score ao realizar o cadastro.